2 mars 2026

M&A dans les énergies renouvelables : la France et le Royaume Uni au cœur de la consolidation européenne

Le paysage des énergies renouvelables connaît, depuis 2019 une mutation profonde. Le secteur est porté par une intensification des opérations de fusions-acquisitions (M&A). Désormais, ces transactions représentent bien plus que des leviers de croissance, elles deviennent des outils stratégiques d’optimisation de portefeuilles et d’allocation de capital. Face à ces évolutions, la France et le Royaume-Uni occupent une position centrale, portée par la maturité de leurs marchés, la qualité des actifs ainsi qu’un environnement réglementaire favorable à l’investissement.

Les stratégies de développement en France et au Royaume-Uni reposent encore majoritairement sur des projets greenfield. Les développeurs privilégient la création de projets pour répondre à la demande du marché et les objectifs nationaux et européen en matière d’énergies renouvelables. A cette époque, les opérations M&A restent marginales dans ces deux pays, contrairement à des marchés comme l’Italie ou l’Espagne, où les acquisitions révèlent un vecteur de croissance plus rapide. Greensolver note que cette différence reflète des stades de maturité distincts au sein du marché européen.

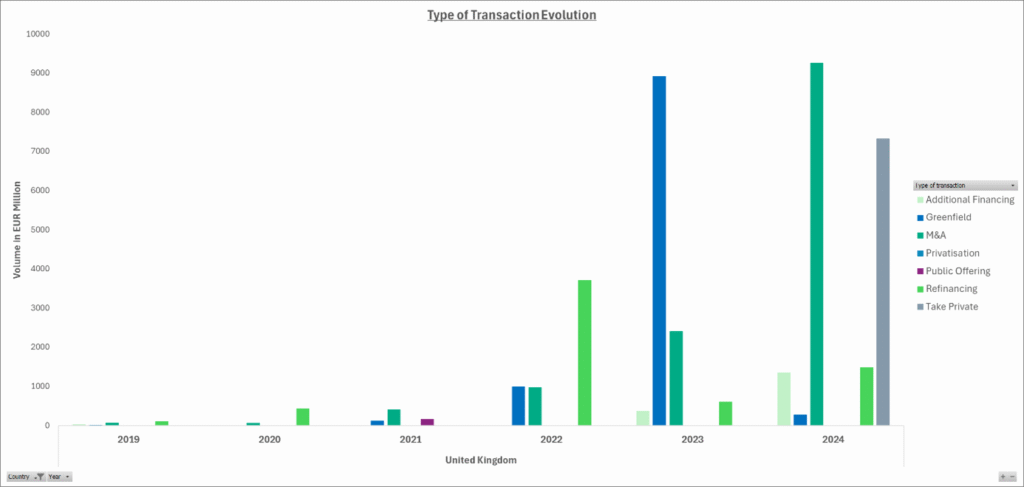

Cette année marque un tournant en Europe, Greensolver a participé à de nombreux deal M&A, notamment au Royaume-Uni qui enregistre près de 460 millions d’euros de transactions dans les ENR, porté par l’intérêt croissant des fonds et des investisseurs institutionnels. L’éolien offshore, en particulier, attire les capitaux grâce à la profondeur du marché et la position géographique optimale du Royaume Uni pour les projets sur mer. En parallèle, la France commence à structurer ses premiers portefeuilles opérationnels, attirant à son tour de nouveaux investisseurs à la recherche d’actifs stables et rentables. Ce mouvement amorce une phase de consolidation qui s’intensifiera dans les années à venir.

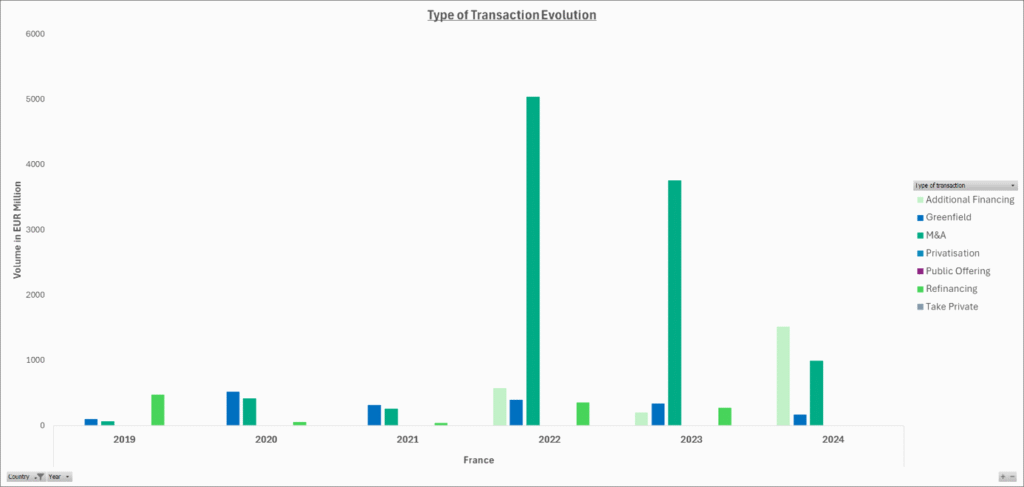

A cette période, le marché européen entre dans une phase de consolidation marquée. La France se distingue particulièrement en 2022 avec un pic de transaction de 5,05 milliards d’euros, dont une partie significative a été facilité par Greensolver. Cette vague de consolidation s’appuie sur la montée en puissance des opérations complexes : rachats de portefeuilles en exploitation, brownfield, intégration verticale de développeurs et refinancements structurés. Le Royaume-Uni quant à lui poursuit sa trajectoire, en s’appuyant sur un ensemble d’actifs matures et de cadres règlementaires favorables. Le marché britannique axés sur l’éolien offshore (avec un pic de projets Greenfield en 2023) et le stockage face au marché français, porté par les projets sol démontrent une véritable maturité.

Tandis que la France et le Royaume-Uni optimisent leur positionnement via des opérations M&A, d’autres pays européens affichent une trajectoire différente. La Grèce, la Pologne ou encore la Roumanie privilégient les projets greenfield, témoins de politiques publiques ambitieuses et de besoin en capacité installée.

En France et au Royaume-Uni, les projets greenfield restent présents, toutefois une majorité s’inscrit dans une logique d’agrégation. Ces projets sont intégrés à des portefeuilles plus larges, en vue de reventes ou de structurations institutionnelles. Désormais, Greensolver constate que le solaire, l’éolien ou encore les solutions de stockage deviennent des segments stratégiques, à la croisée de l’innovation technologique et de la valorisation financière.

Le M&A dans les ENR s’impose désormais comme un levier stratégique d’allocation de capital. En France comme au Royaume-Uni, les acteurs du secteur (développeurs, fonds, utilities…) s’orientent vers des modèles hybrides, combinant du greenfield, une acquisition d’actifs matures et une structuration financière maîtrisée. L’émergence des solutions de flexibilité (BESS et Hybridation) ouvre également de nouvelles perspectives, notamment pour le marché transactionnel français. Ces solutions contribuent non seulement à l’optimisation des rendements du portefeuille mais assurent également la résilience des systèmes énergétiques face à l’intermittence.

Toutefois, en 2025, la France traverse une période d’instabilité politique marquée, suivi d’un contexte macroéconomique défavorable, qui commence à se répercuter sur les dynamiques M&A. Les évolutions réglementaires restent incertaines, et les changements législatifs à venir pourraient fortement impacter la confiance des investisseurs et les volumes de transaction.

Cependant Greensolver souligne que les transactions vertes représentent toujours une véritable opportunité pour les investisseurs. La structuration croissante des modèles flexibles, les exigences de rendement et les objectifs climatiques positionnent la France et le Royaume Uni au cœur de la prochaine mutation des énergies renouvelables en Europe.

Ecrit par Antra Ramboarison

Suivez les nouveautés

Contactez nous